2018�N12��1��

2019�N�ב֑��ꌩ�ʂ�

�嚠��FP������

�嚠�@�� Ph.D.

�ב֑��ꂨ��ѐ����̊T��

2018�N�x�̃h��/�~�����10�~�قǂ̋ɂ߂ċ����͈͂ł̓����ƂȂ�܂����B

2018�N�́A�o�ς�葽���̒��ڂ�������ɏW�܂�܂����B���ł�����̓��[���b�p�A�č��o���ɂ����Đ����I�ɑ傫�Ȗ��ƂȂ�܂����B�܂��A���{�ɂ����Ă��P���J���҂��m�ۂ���ړI�ŏo�����Ǘ��y�ѓ�F��@�ɂ�����ݗ����i�̉����i�ǂ��l���Ă��ږ����Ǝv���܂����j���_�c����Ă��܂��B�P���Ŗ����ȉ���������ł͂���܂���̂ŁA2019�N�x�ɂ����Ă����������c�_����邱�ƂɂȂ�Ǝv���܂��B

���{�ł�2019�N10���ɂ͏���ł̑��ł��\�肳��Ă��܂��B�ǂ��l���Ă��o�Ϗɂ͗ǂ��e�����Ȃ��Ǝv���܂��B�בւɂ͂ǂ̂悤�ȉe��������̂ł��傤���B

2018�N11���̒��ԑI���ɂ����āA�g�����v�哝�̂͏�@�ł͉ߔ����m�ہA���@�ł͖���}�̉ߔ����D��������Ƃ������߂̓�����ʂƂȂ�܂����B2020�N�ɂ͑哝�̑I��������܂��B�g�����v�哝�͍̂đI�Ɍ����ǂ̂悤�Ȑ����ł��o���Ă���̂ł��傤���B��L�̂悤�ɁA�č��ɂ����Ă�����Ă���̈ږ����������ƂȂ��Ă��܂��B�g�����v�哝�̂͏]�O���ږ��ɑ��Č������X�^���X���Ƃ��Ă��܂����B���݂̂Ƃ���A���̂悤�ȃX�^���X��ύX����]�n�͏��Ȃ��悤�Ɏv���܂��B�܂��A�����Ƃ̊ԂŔh��Ɏn�܂����f�Ր푈���ǂ̂悤�ȓW�J��������̂������ڂ���܂��B

�{���ʂ��ɂ����ĉ��N�ɂ��킽���Ē����o�ς̕ϒ���\�����Ă��܂����B���A2018�N�������o�ς͔j�]���܂���ł����B����ŁA�����o�ϐ����̃V���{���ł����C������{�l�������o���Ă���Ƃ̕�����܂����B�g�����v�����͖��m�ɒ����Ƃ̖f�ՊW�̌��������d�|���Ă��܂��B����Ȃ钆���o�ς̕ϒ����N����̂��A�N����Ƃ����炢�Ȃ̂����ڂ���܂��B

����ɁA���ߓ��ł̓T�E�W�A���r�A�ɂ��W���[�i���X�g�E�Q����̌_�@�Ƃ��ĕč��ƃg���R�̊W���P�A�č��ƃT�E�W�A���r�A�̊W�����Ȃǂ������N������܂����B�C�X�������͑|�����ꂽ�Ƃ͂���Ă�����̂́A�l�X�ȃQ�����g�D�����݂��ɘA�g�A�G���Ă���ł���A���a�����߂��ꂽ�Ƃ͂ƂĂ������Ȃ��������Ă��܂��B

�{���ʂ��̕M�҂Ƃ��ẮA2019�N�͕č��o�ς̌����A���E�I�����A�����ăh�����~���Ƃ����V�i���I���x��������̂ł���܂��B�������A�g�����v�哝�̂͐����W���[�i���Y���̍��]�ɔ����ďA�C��2�N�ɘj��D�i�C���ێ����Ă������т�����܂��B���̂܂ܕč��̈�l������Ԃ̍D�i�C���ێ������A�\���Ƃ��Ă͏��Ȃ����̂́A�h�������ێ�����邱�Ƃ����蓾�܂��B���̍D�i�C���ێ�����邩�ǂ����͗��N�̑��������ɔ�������Ǝv���܂��B

�\�z�����W

�h��/�~

90�~�`120�~

���[��/�~

100�~�`140�~

USD/JPY

REUTERS�@�ihttp://jp.reuters.com/investing/currencies/quote?srcAmt=1.00&srcCurr=USD&destAmt=&destCurr=JPY�j

EUR/JPY

REUTERS�@�ihttp://jp.reuters.com/investing/currencies/quote?srcAmt=1.00&srcCurr=EUR&destCurr=JPY&destAmt&historicalDate�j

�n��ʃt�@�N�^�[/����

���{

���t�{��11��14���ɔ��\��������30�N7�`9������GDP����l�́A2�l�����Ԃ�Ƀ}�C�i�X�ƂȂ������Ƃ�����܂����B�����l���|0.3���A�N�����Z���|1.2���ƂȂ�܂����B�i���t�{�@http://www.esri.cao.go.jp/jp/sna/data/data_list/sokuhou/gaiyou/gaiyou_top.html�j

�܂��A���̑O����11��13���ɂ͓���̑����Y���A��㏉�ƂȂ�GDP�z���L�^�����Ƃ̕�����܂����B

�����V���@https://news.goo.ne.jp/article/asahi/business/ASLCF51NLLCFULFA01J.html

��������A�x�m�~�N�X�I���߂��Ǝv�킹��f�[�^�ł���܂��B

�����N���f�ڂ���GDP�f�t���[�^�[�ł����A2018�N�x��103.59�Ƃ������l���L�^���Ă��܂��B

�����w���ȂǂƂ͎Z�o���@���قȂ�܂��̂Œ��ڂ̔�r�͂ł��܂��A��ʓI��GDP�f�t���[�^�[��100���Ă���Ƃ������Ƃ́A����GDP������GDP���Ă���A�܂�C���t����Ԃɂ��邱�Ƃ������Ă��܂��B�m���ɕ���2���ڕW�ɂ͓��B���Ă��܂��A��������A�x�m�~�N�X�̏I���������������Ă���Ǝv���܂��B

GDP�f�t���[�^�[�̐���

·

GDP�f�t���[�^�[

�� ����GDP �� ����GDP �~

100

|

�N |

1980 |

1981 |

1982 |

1983 |

1984 |

1985 |

1986 |

1987 |

1988 |

1989 |

|

96.17 |

98.98 |

100.71 |

101.66 |

103.16 |

104.46 |

106.14 |

105.98 |

106.64 |

108.89 |

|

|

�N |

1990 |

1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

|

111.72 |

115.00 |

116.91 |

117.58 |

117.89 |

117.26 |

116.68 |

117.27 |

117.21 |

115.68 |

|

|

�N |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

|

114.08 |

112.82 |

111.17 |

109.37 |

108.17 |

107.05 |

106.10 |

105.33 |

104.30 |

103.66 |

|

|

�N |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

|

101.69 |

99.99 |

99.23 |

98.90 |

100.62 |

102.78 |

103.05 |

102.82 |

103.59 |

�P��: �w��

�����l��IMF�ɂ��2018�N10�����_�̐��v

��SNA(�����o�όv�Z�}�j���A��)�Ɋ�Â����f�[�^

���E�o�ς̃l�^���@http://ecodb.net/exec/trans_country.php?type=WEO&d=NGDP_D&c1=JP&s=&e=

10��31���A���{���{��TPP11�i�����m�A�g����j��12��30���ɔ��s���邱�Ƃ\���܂����i�����V���@http://www.tokyo-np.co.jp/article/economics/list/201810/CK2018103102000278.html�j�B���{���{�Ƃ��Ă�TPP��č��Ƃ�FTA�i���R�f�Ջ���j�ɑ���h�g��ɗ��p�������ł������Ƃ������Ă��܂��B����ɑ��g�����v������TPP��������]���A���肩�痣�E���܂����B�����ē��{�ɑ��Ă͓ԋ���̒��������߂Ă��܂����B���̌��ʒ������ꂽ�̂�TAG�i���{�̊O���Ȃ̖�ł́u���ĕ��i�f�Ջ���v�@https://www.jacom.or.jp/nousei/tokusyu/pdf/toku1810111307.pdf�j�ł��B���{�����{��FTA�̂悤�ȕ�I����ł͂Ȃ��Ƌ��ق��Ă��܂����A�č����{�̔��\�����p���ɂ�United

States–Japan Trade Agreement on goods, as well as on other key areas including

services�ƋL�ڂ���Ă��܂��ihttps://www.whitehouse.gov/briefings-statements/joint-statement-united-states-japan/�j�B�č������i�f�ՈȊO�̕���ł��v�������߂Ă���̂͊m�����Ǝv���܂��B

�g�����v�����͌��I�ȕĒ���k��6���Ɏ������܂������A���̌�̌o�܂͒��X�������̂ł͂���܂���B�܂��A11���̒��ԑI���ł͏�@�̉ߔ����͈ێ��������̂́A���@�͉ߔ����������܂����B2�N��̑哝�̑I���Ɍ����āA�z���C�g�n�E�X����r�I�t���[�n���h�ŕ�����i�߂邱�Ƃ��ł���ʏ���������ōU�������߂���̂Ǝv���܂��B���R���{�ɑ���v���͌��������̂ɂȂ�Ǝv���܂��BTAG�Ɉב֏����͊܂܂�Ă��Ȃ��悤�ł͂���܂����A�h��/�~�̈בփ��[�g�ɑ��Ă͉~�����͂ɂȂ�Ǝv���܂��B

���ݍ���ł��P���J���҂��m�ۂ���ړI�ŏo�����Ǘ��y�ѓ�F��@�ɂ�����ݗ����i�̉������_�c����Ă��܂��B4���ɂ͌����J���Ȃ���u�ٗp����芪�����Ə��ۑ�ɂ��āv�ihttps://www.mhlw.go.jp/file/05-Shingikai-11601000-Shokugyouanteikyoku-Soumuka/0000062121_1.pdf#search='%E5%8A%B4%E5%83%8D%E5%8A%9B%E4%BA%BA%E5%8F%A3+%E4%BA%88%E6%83%B3'�j�Ƃ������|�[�g�����\����܂����B�{���|�[�g�ɂ��A���̂܂܂ł����Γ��{�̐l���͌����A����ɔ����J���͐l������������Ɨ\�����Ă��܂��B�]���ĘJ���͂��s���A�O���l�J���҂��K�v���A�Ƃ������ƂŖ`���ł��G�ꂽ�o�����Ǘ��y�ѓ�F��@�ɂ�����ݗ����i�̉������c�_����邱�ƂɂȂ�܂����B�������A��i�����ł͑����ꏭ�Ȃ���l�������̌X���������܂����A����̓A�W�A�n��ɂ����Ă���O�ł͂���܂���B�O���l�J���҂̊l���ɂ����Ă͂��̌ٗp���������ƂȂ�܂����A�A�W�A�n��ɂ����Ă��V���K�|�[����I�[�X�g�����A�Ƃ��������X�ł͓��{����l������GDP�������A��荂���ٗp�����i�����j����Ă��܂��B�܂��A�����̒ʐM�@����ł���؈Z�p�i�t�@�[�E�F�C�j�̓��{�@�l�ł��呲�V�l�̏��C����40���~���Ă���Ƙb��ɂȂ�܂����ihttps://news.careerconnection.jp/?p=37532�j�B���{�ł͍������ɂȂ��Ă���O���l�Z�\���C���̂悤�ɁA�����I�ɂ͈����J���͂Ƃ��Ď���Ă���P�[�X�����X������悤�ł��B�����I�ɐl���̌����������܂�A�ږ����ꂪ�s���Ȃ̂ł���A�ږ�����ɑ��ċc�_���A�O���l�ɐϋɓI�ɑI��ł��炦��Љ�x�A�ٗp���������ׂ����Ǝv���܂��B�O���l�J���҂�������������ŁA�Ȃǂƍl���Ă���Ə����ɉЍ����c�����ƂɂȂ肩�˂܂���B

�����{�V���@�ihttps://www.nishinippon.co.jp/feature/new_immigration_age/article/420486/�j

���{�ւ̈ږ��̗����͎��ɐ��E��4�ʂ̋K�͂ɂȂ��Ă��܂��i�u�u�ږ������v���{4�ʂɁ@15�N39���l�A5�N��12���l���v�����{�V���@https://www.nishinippon.co.jp/feature/new_immigration_age/article/420486/�j�B�ږ�����ł͂Ȃ��ȂǂƎ��ʂɂƂ���邱�ƂȂ��A���S�ȋc�_��]�݂������̂ł��B

2017�N���{�����͋��^��3���A�b�v�����҂���ƕ\���i���{�o�ϐV���@https://www.nikkei.com/article/DGXMZO22727490W7A021C1MM0000/�j���܂������A�o�ϊE���瑍�X�J����H���܂����B�ł͂���܂����A�����̏�������Ⴂ������ӂ݂�ƁA�i�C��Ƃ��ē��{��Ƃ������A�b�v���l���鎞���ɗ��Ă���̂ł͂Ȃ��ł��傤���B�l�ނ͐l���ł��B

���������Y�������@�����G�ߒ����n��(�O����)

���t�{�@(http://www.esri.cao.go.jp/jp/sna/data/data_list/sokuhou/files/2017/qe172_2/gdemenuja.html�@���쐬)

�����ȓ��v��

������w���i���ѐl�����z�����ρA�G�ߒ����l�j�|��l�ȏ�̐���

�����ȓ��v�ǁ@�ihttp://www.stat.go.jp/data/kakei/longtime/index.htm#level�@���쐬�j

�܂��A2019�N10���ɂ͏���ł�10���ւ̈����グ���\�肳��Ă��܂��B����x�o�Ȃǂ�������Ă��錻��ł̗��グ�́A�ǂ��l���Ă��i�C�ɗǂ��e���͂Ȃ��Ǝv���܂��B�ł���ɂ�������炸�A����ł͌y���ŗ����ǂ����邩�Ƃ������}�t���߂Ɋւ���c�_�ɏI�n���Ă��܂��B�����������̐����헪�����߂���͂��ł����A2020�����I�����s�b�N�Ɋ֘A���锠�����Ƃ��炢�����߂ڂ����{��͂���܂���B

�����A���{���������łɂ��s���Ɋׂ�̂ł���Ή~�����͂��������̂Ǝv���܂����A�����̏ł͂����炭�~�����i�ނ��ƂɂȂ�Ǝv���܂��B���݂̊e���̌o�Ϗ��ӂ݂�ƁA���{�̂悤�ȑ傫�Ȍo�ώ�̂��ϒ����������ƁA���E�S�̂ɔg�y����\��������܂��B�������N�͕č��o�ς���D���ł��������Ƃ��琢�E�����s���͔������ė��܂������A�g�����v���������ł��������Ă��܂������A�̗p�ł��鐭��ɂ͌��肪����Ǝv���܂��B�]���āA���{���s���Ɋׂ��Ă��~�����i�ށA�Ƃ����V�i���I�̉\���́A�s���~���V�i���I���\�����������̂Ǝv���܂��B

����

���N�̂悤�ɒ����������������܂����A2018�N�������͕��邱�ƂȂ��ɉh�𑱂��Ă��邩�Ɍ����܂��B�������A�g�����v�����͒ʏ��E�O�𐭍��o���ɂ����Ē����Ƃ̑Ό��p�������߂Ă��܂��B

2018�N�ɔ��\���ꂽ����������Ƃ��ẮA�܂�8���ɔ��\���ꂽ�O���Ȃ̊C�O�ݗ��M�l���������v�ɂ����āA�u�����X���ɂ�������C�ł́A����24�N���s�[�N�ɒ����؍ݎ҂̌����������Ă���(�O�N��ŕ���25�N�͖�17%,

26�N�͖�0.6%�A27�N�͖�2.7%�A28�N�͖�4.1%�A29�N�͖�2.2%���ꂼ�ꌸ��)�A�ő����i���N��5��7,238�l�j�̖�75�������̐l���ƂȂ�܂����v�i�O���ȁ@https://www.mofa.go.jp/mofaj/files/000394748.pdf�j�ƂȂ��Ă��܂��B�����̌o�ϕϒ���肤���ۂȂ̂ł��傤���B

�܂��A11����Bloomberg����uA

Fifth of China�fs Homes Are Empty. That�fs 50 Million Apartments�i�����̏Z���1/5�ɓ�����Z���A�܂�5�疜�˂̃A�p�[�g���ɂȂ��Ă���j�v�Ƒ肷�郌�|�[�g�iBloomberg

https://www.bloomberg.com/news/articles/2018-11-08/a-fifth-of-china-s-homes-are-empty-that-s-50-million-apartments�j�����\����܂����B���̍w�������͎ؓ��ɂ���Ęd���Ă���A���ꂪ�����o�ςɑ��鎞�����e�ɂȂ�ł��낤�A�Ƃ������̂ł��B

���ꂪ���N�ɂ���������A�Ɨ\�z���Ă���킯�ł͂���܂��A�Ȃ�قNJ�Ȃ��ɂ��邱�Ƃ����������܂��B

Credit to GDP gaps

BIS�@(https://www.bis.org/statistics/c_gaps.htm?m=6%7C347�@���쐬)

��N���Љ�܂���BIS�������x���w�W�Ƃ��č̗p���Ă�����Z�̉ߔM�������ł��鍑�������Y�iGDP�j�ɑ��鑍�^�M�̃M���b�v�iCredit-to-GDP

gap�j�͍Ăя㏸�A�ˑR�Ƃ��č��������ێ����Ă��܂��B���̎w�W��10����Ɗ�@��3�N�ȓ��ɔ�������Ƃ���Ă��܂��̂ŁA�w�W����������A�Ƃ����Ɋ�@���K��Ă���͂��ł��B�����̓��v�̃}�W�b�N�ł��傤���B

�܂��A���@�B���[�J�[�ł���R�}�c�����\���Ă��錚�@�B�̎��т�����ƁA2018�N�x�����͂��Ă�����̂́A����ȑO�Ɣ�ׂ�Ɩ��炩�ɐL�ї����݉����Ă���̂����Ď��܂��B

�R�}�c�@�ihttps://home.komatsu/jp/ir/demand-orders/__icsFiles/afieldfile/2018/11/13/201809main_products_order.pdf�j

2017�N11���̕Ē���]��k�ɂ����āA28���~�Ƃ������鏤�k�����ꂽ�Ƙb��ɂȂ�܂������A��͂良���̒ʂ�P�Ȃ�o���̗���ł������悤�ł��B2018�N�ɓ���ƁA�g�����v�����͑������ŋً}�A�������i�Z�[�t�K�[�h�j���A�����̕i�ڂɒlj��ł��ۂ����Ƃ\���܂����B����ɑ��Ē������[�u������ȂǁA�f�Ր푈�Ƃ����鎖�ԂɂȂ��Ă��܂��B2018�N11����APEC�i�A�W�A�����m�o�ϋ��͉�c�j��]��c�ł́A�Ē��̎咣���܂荇�킸�AAPEC���̎�]�錾�f�O�Ƃ������ʂɂȂ�܂����i���o�V���@https://www.nikkei.com/article/DGXMZO3791163018112018000000/�j�B�A�����J�E�t�@�[�X�g���f����č��ƍŋ߂ł́u�ی��`�ƑR����v�Ǝ咣���钆���Ƃ̖f�Ղ�����Η��݂̂Ȃ炸�A��Έ�H����A��V�i�C�̌R����n���Ȃǂɂ����ė̓y�I��S���N���ɂ��Ă��������ƁA��������̔e�����Ƃł���č��Ƃ̐V���Ƃ�������ɂȂ����܂��B

�č��Ƃ̖f�Ր푈�͒����̃}�N���o�ςւ̉e���͂ǂ̂悤�ɂȂ��Ă���̂ł��傤���B

Trading Economics�@�ihttp://www.tradingeconomics.com/china/gdp-growth-annual�j

�܂��AGDP�������ɒ��ڂ���ƁA��͂�A���ł͂���܂����݉��̌X���������Ă��܂��B

Trading Economics�@�ihttp://www.tradingeconomics.com/china/currency�j

�l�����̏ꍇ�A�č��̒lj��ő[�u�ɐ����ɔ����A�l�����͎�܂�ł��邱�Ƃ����������܂��B

�������A����̕č��̊ő[�u�ɂ����āA�č��ɂƂ��ďd��ȉe�������鐻�i�͏��O����Ă���Ƃ������Ă��܂��i���i���͋L���܂��A�č���Ƃɂ���Đv����Ă�����̂̐��Y�͒�����ƂɈϑ�����Ă���X�}�[�g�t�H���Ȃǁj�B�g�����v�����́A����������ȏ�̕[�u���̂�ꍇ�A�������i�ɑ��đS�ʓI�ɒlj��ł��ۂ��Ƃ��錾���Ă��܂��B����̓����ɒ��ڂ���܂��B

���̑��A�����̃`���[�g���������2018�N�͑傫���l�����肵���킯�ł͂���܂��A�N�Ԃ�ʂ��ă_�E���g�����h�ɂ��������Ƃ����������܂��B

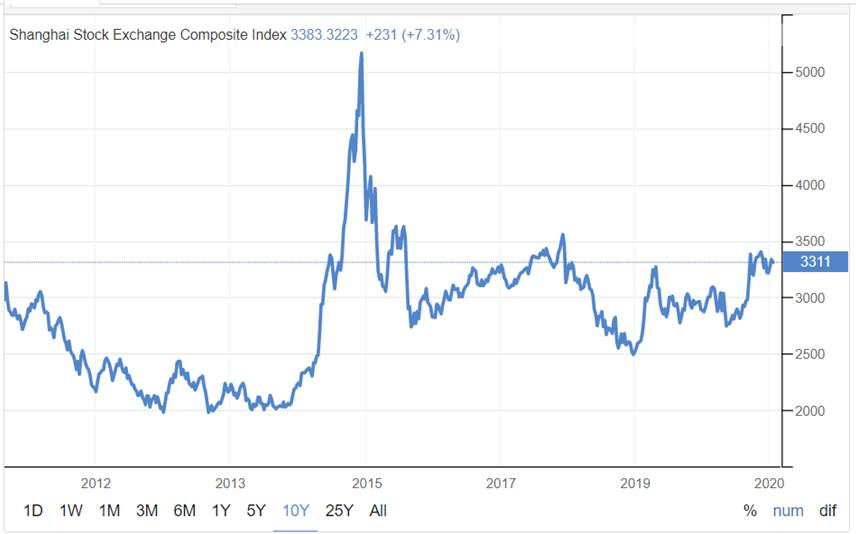

China Stock Market (SSE Composite)

Trading Economics�@�ihttp://www.tradingeconomics.com/china/stock-market�j

������2015�N�Ɂu��������2025�v�v��ɂ���āA�����������ʂ萢�E�̍H��ɂȂ�v��\���܂����B���̌�K�������v��ʂ�i��ł���킯�ł͂Ȃ��悤�ł����A�v�悻�̂��͈̂ێ�����Ă���悤�ł��i�u�O���C�����i�ށu��������2025�v�v���{�����@https://www.jri.co.jp/page.jsp?id=33365�j�B�����ł͕č�������ɑR����悤�Ȍv�������悤�ŁA���̈�Ƃ��Ėf�Ր푈���d�|����ꂽ��������܂��B

�f�Ր푈�̋A���Ƃ��Ē����̌i�C�̓��������ڂ���܂��B

�č�

�č��̌i�C�͈ˑR��D���̂悤�ł��B2009�N6���Ɏn�܂����Ƃ����i�C�g��ǖʂł����ANBER�iNational

Bureau of Economic Research�j�������_�Ŕ��\���Ă��鎑���ihttp://www.nber.org/cycles.html�j���������ł͊g��ǖʂ͑����Ă���悤�ł��B2009�N�ȗ��Ƃ������Ƃł�����A����9�N�ȏ�i�C�g�傪�����Ă���Ƃ������ƂɂȂ�܂��B

�g�����v�哝�͕̂č��i�C�ɑ��ċ��C�̔����𑱂��Ă��܂����iU.S. recession unlikely

before 2020, and then 'wok' shaped�i�u�č��̕s�i�C��2020�N�܂łȂ������A�N���Ă��Z���ʼnvReuters�@https://www.reuters.com/article/us-investment-summit-recession/u-s-recession-unlikely-before-2020-and-then-wok-shaped-idUSKCN1NI2OY�j�AFED�̃p�E�G���������Z���I�ɕs�i�C�Ɋׂ郊�X�N�͒Ⴂ�i�uFed's

Powell says short-term U.S. recession risks are not high�v�@Reuters�@https://www.reuters.com/article/us-usa-fed-powell/feds-powell-says-short-term-u-s-recession-risks-are-not-high-idUSKCN1M72Q4�j�Ə،����Ă��܂��B�Ƃ͂����A�s��W�҂̊Ԃł͌i�C��ނ̌�������ł����L�����Ă���悤�ł��i�uChance

of U.S. recession rises to 1-in-4: Reuters poll�v�@Reuters�@https://www.reuters.com/article/us-poll-us-recession/chance-of-u-s-recession-rises-to-1-in-4-reuters-poll-idUSTRE77848A20110809�j�B

Trading

Economics

�ihttp://www.tradingeconomics.com/united-states/gdp-growth�j

Trading Economics�@�ihttps://tradingeconomics.com/united-states/stock-market�j

�����s��ɂ����āA���ߏC���������܂����A�ˑR�Ƃ��đ傫�Ȑߖځi24,000�h�����������������ł��傤���j���ĉ������Ă���A�Ƃ����ɂ͂Ȃ��Ă��Ȃ��悤�ł��B�������A�g�����v�哝�̂��A�C���Ĉȗ��̏㏸�ǖʂɂ͉A�肪�o�Ă���悤�ł��B

Trading Economics

Trading Economics�@

�ihttp://www.tradingeconomics.com/united-states/disposable-personal-income)

���Ɨ��͒Ⴍ�A�l���������������ɑ������Ă��܂��B�ˑR�A�l�Ƃ��Ă͌i�C��ނ��ӎ������悤�ȏɂ͂Ȃ��Ă��Ȃ��悤�ł��B

���ݕč��̌o�ϊE�ł͒��Z�������̏k�����b��ɂȂ��Ă���悤�ł��i���{�o�ϐV���@https://www.nikkei.com/article/DGXMZO34612610W8A820C1FF8000/�j�B�Z��������蒷��������������Ԃ��W���Ƃ���܂����A���̒��Z���̋t�]���N����ƌi�C��ނ̃V�O�i���Ƃ���Ă��܂��B

���̃`���[�g�͂������Trading Economics������p���Ă��܂����A��������Ⴄ�̂Ŕ�r����Đ\����܂���B����ł����߂̒Z�������㏸�ɂ�蒷�Z���������k�����Ă����Ԃ͂����肢��������Ǝv���܂��B

Trading

Economics

Trading Economics

�`���ɂ��������Ƃ���A�g�����v�哝�͕̂č��̖f�ՐԎ��팸�̂��߁A�e���ƐϋɓI�ɒʏ������d�˂Ă��܂����B

2018�N8�����L�V�R�ƒʏ���������Ӂi�u���L�V�R�ƒʏ�����ɍ��Ӂ@�uNAFTA����߂�v�v�����V���@https://mainichi.jp/articles/20180828/k00/00m/020/159000c�j�A2018�N9���ɂ͕Ċ؎��R�f�Ջ���������i�u�f�ՐԎ������𔗂�č��Ɋ؍����傫�������@�Ċ�FTA���苦��v�Y�o�V���@https://www.sankei.com/world/news/180925/wor1809250031-n1.html�j�A2018�N9���ɂ͓��{��TAG�̌��ɓ��邱�Ƃō��Ӂi�u���ċ��������S���@���i�f�Ջ���̌����薾�L�v���{�o�ϐV���@https://www.nikkei.com/article/DGXMZO35806470X20C18A9000000/�j�A2018�N10���ɂ͉������a��J�i�_�Ƃ����ӂɒB���܂����i�u�č��ƃJ�i�_���ӁA���L�V�R�����Ì��@NAFTA�Č��v�����V���@https://www.asahi.com/articles/ASLB1234JLB1UHBI003.html�j�BEU�Ƃ��ʏ������d�ˁAEU����2018�N11���ɕč��Ƃ̖��C�����\������Ȃǁi�u���B�ρA�č��Ƃ̒ʏ����C����Ɏ��g�ގp����\���vJETRO�@https://www.jetro.go.jp/biznews/2018/11/39c89653e8760da1.html�j�A���ɐ��͓I�Ɍ�����ʂ����Ă��܂����B

����ɁA�����ɑ��Ă͒����I�Ƃ��v����lj��ő[�u�����{���Ă��܂����B������2018�N11���A�ΕĖf�Ղʼn��P�Ă\���܂����i�u�����A�ΕĖf�Ղʼn��P��

142����

�g�����v���A���̕]���v���{�o�ϐV���@https://www.nikkei.com/article/DGKKZO37893870X11C18A1MM0000/�j�B

�܂��A�K�������Β�������Ƃ����킯�ł͂���܂��A�g�����v�哝�̂́uMake America Great

Again�v�̈�Ƃ��āA�č����ɂ����鐻���Ƃ̕������Ӑ}���Ă���悤�ł��B���̈�Ƃ��āA�ŋߍ��h�Ȃ���u�č��̐����Ƃ���іh�q�Y�Ƃ̊�ՂƃT�v���C�`�F�[���̒e�͐��̕]���Ƌ����v�Ƒ肷�郌�|�[�g�����\����܂����i�uAssessing

and Strengthening the Manufacturing and Defense Industrial Base and Supply Chain

Resiliency of the United States�vDepartment

of Defense

https://media.defense.gov/2018/Oct/05/2002048904/-1/-1/1/ASSESSING-AND-STRENGTHENING-THE-MANUFACTURING-AND%20DEFENSE-INDUSTRIAL-BASE-AND-SUPPLY-CHAIN-RESILIENCY.PDF�j�B���̐����{������ʂ��\���܂łɂ͎��Ԃ�������Ǝv���܂����A�č����Ăѐ����Ƃ��d������悤�ɂȂ������Ƃ͒��ڂ���܂��B

Trading Economics�@�ihttp://www.tradingeconomics.com/united-states/balance-of-trade�j

���v����͎�ł͂���܂����A�f�ՐԎ��z���������Ă��邱�Ƃ����������܂��B

�ʏ������Ì������̂͂����ŋ߂̂��Ƃł��̂ŁA�܂����ۂ̖f�Ղɂ͔��f����Ă��Ȃ������������Ǝv���܂��B�ł́A�Ȃ��f�Վ��x�����P�����̂��Ƃ����ƃV�F�[���K�X���v�����������������悤�ł��B

�č��Y�����A�o�ʐ���

�i2012�N�`2017�N�j

JETRO

�ihttps://www.jetro.go.jp/biz/areareports/2018/8ce7f4973695b8b6.html�j

�č��̌������A����

JETRO

�ihttps://www.jetro.go.jp/biz/areareports/2018/8ce7f4973695b8b6.html�j

��L�̃O���t����͗A���ʂ̌����ƗA�o�ʂ̑��傪���������܂��B

�č��ɂƂ��Ă��̎����́A�f�ՐԎ��̌��������ł͂Ȃ��A�����Y�����ւ̈ˑ��x�̒ቺ���Ӗ����܂��B�悲��T�E�W�A���r�A�l�̃W���[�i���X�g���g���R�ɂ����ĎE�Q���ꂽ����������܂����B�����Ď����̐i�W�ƂƂ��ɕč��ƃg���R�̊W���P�A���ΓI�ɕč��ɂƂ��ẴT�E�W�A���r�A�̏d�v���̒ቺ�����������܂����B

�}�X�R�~����͑��X�J���̃g�����v�哝�̂ł����A��������͈��̎x���Ă��邱�Ƃ́A���ԑI���̌��ʂ�������炩���Ǝv���܂��B�g�����v���������ȗ�2�N���o�߂����킯�ł����A���̎��т�����ƁA���͌���ʂ�̂��Ƃ�����Ă��Ă��邱�Ƃ�������܂��B

�g�����v�哝�̂͏]���̎Y�R�����̂̎x�z���甲���o�����哝�̂��A�Ƃ������A�d�_�߂����b������܂��B���A�g�����v�哝�͎̂��͕���̗A�o�g��ɂ͎��ɐϋɓI�ɓ����Ă��܂��i�u�œ_�F�u�o�C�E�A�����J���v�̓����A����A�o���_���g�����v���v���C�^�[�@https://jp.reuters.com/article/trump-arming-the-world-idJPKBN1HQ0AH�j�B���������{����O�ł͂���܂���B

BIS

�ihttps://www.bis.org/statistics/eer.htm�@���쐬�j

��L�O���t����́A�Ή~����ł͂Ȃ��h�����X�����ǂݎ��܂��B�������N�^���X���Ő��ڂ��Ă����h��/�~���[�g�ł����A���m�ɖf�Վ��x�̉��P�����Ă����g�����v�哝�̂��A�C�A��v�e���Ƃ̒ʏ�������������Ă��錻�݁A�ʂ̈בփ��[�g�ɂ����̉e����������̂Ǝv���܂��B���{�ɑ��Ă������f�ՐԎ��̏k�������߂Ă�����̂Ǝv���A���R�̂��ƂȂ���A�h��/�~�̈בւɑ��Ă̓h�����~�����͂���������̂Ǝv���܂��B

EU��

��N�̉p����EU���E�̑I���ɂ͑傢�ɋ�������܂����B�������A���E�����肵�Ă��܂��ƁA����ɂ���Ă����炳���e���ɑ傢�ɘT�����邱�ƂɂȂ����悤�ł��BEU�Ƃ̗��E���́A���̏����������āA�p���ɂ����Ă�EU��]�̊Ԃł��傢�ɖ��ƂȂ��Ă���悤�ł��B

�p���ɂƂ��āA���E�̉e�������������A�\�t�g�����f�B���O���悤�Ƃ������ق�EU���E�h�̂��痧�������܂��Ă���悤�ł��BEU�ɂƂ��ẮA���܂�ɂ�����ȏ����ŗ��E�������Ă��܂��ƌォ��ォ��ǐ����鍑���o�Ȃ��Ƃ�����܂���B���܂�ɂ����Q���������Ă��邽�߁A���E����S�^�S�^�͑��������ł��B

EU�����ł͓�̎���������Ă��S�^�S�^�������Ă��܂��B���݉��B�ɗ������Ă����́A�k�A�t���J�A���邢�͒��ߓ��ɂ����镴����邽�߂Ɉړ����Ă��Ă�����̂��������߂Ă��܂��B������F�߂Ȃ��r�O��`���f���鐭�}�������𑝂��Ă���A�����̌��ʂƂ���10���ɍs��ꂽ�h�C�c�암�o�C�G�����B�̏B�c��I���ŁA�����P��������L���X�g���Љ���iCSU�j���\�z�ʂ��s���A�����P���͔C�����ȂĎ�ޔC����Ɣ��\���܂����B

Unemployment rates EU-28, EA-18, US and Japan, seasonally adjusted, January

2000 - September 2018

Eurostat�@�ihttp://epp.eurostat.ec.europa.eu/statistics_explained/index.php/Unemployment_statistics�j

���Ɨ��͈��������ቺ���Ă���A�܂�ٗp�̊g��͑����Ă���悤�ł��B

�����̋ɒ[�ɍ����������ɂ͌���肵�܂����A���{������p�t�H�[�}���X�������Ă��邱�Ƃ�������Ă��܂��B

���B��������

Trading Economics�ihttps://tradingeconomics.com/euro-area/stock-market�j

���[�����̏�ʖ����ɂ���č\������銔���w���ł���STOXX 50�ł����A2018�N�x�͉����X���������Ă��܂��B

Trading Economics�ihttps://tradingeconomics.com/euro-area/currency�j

���l�ɁA�בփ��[�g���h���Ŏ�܂�ł��܂��B

�l�X�ȍ�������������������EU���ł����A�o�ς��D���ł������č��ɑ��Ă͕������������悤�ł��B

EU�͓��{�Ƃ̊Ԃ�2018�N7���A���{�EEU�o�ϘA�g����iAgreement

between the European Union and Japan for an Economic Partnership�j��������܂����B����Ɋ֘A���Ē��ڂ����̂��A2018�N11��19���̃J�����X�E�S�[�����Y�����ԉ�̑ߕ߂ł��傤�B����œ`�����Ă���̂̓S�[����̌l�I�ȕ�V�̕s�L�ڋ^�f�Ȃǂł����A�ߕ߂̔w�i�ɂ̓S�[���������������ō��o�c�ӔC�҂߂镧���m�[�Ƃ̊W������Ƃ������Ă��܂��B���m�[�Ђ́A�n�Ǝ҃��C�E���m�[������E���㗘�G���͎҂Ƃ��đߕ߂���A����ɍ��������㍑�c������Ă��܂��i���݂͖��c������Ă͂�����̂́A�ˑR����������15����ۗL���A�M������ł��j�B���Y�����m�[�̎P���Ɏ��߂�1999�N���_�ł͓��Y�͔j�]���O�ł���܂������A�S�[�����̐s�͂�������Y��V���^�������̂ɑ��A�ߔN���m�[�̋Ɛт͖F�����Ȃ��A�����{���ƐэD���̓��Y�����S�Ɏx�z���ɒu�����Ƃ�]��ł����Ƃ������Ă��܂��B�t�ɓ��Y���Ƃ��Ă͋�����u���������Ă����悤�ł��i�uNissan,

Renault in Talks to Merge, Create New Company�vBloomberg

https://www.bloomberg.com/news/articles/2018-03-29/nissan-renault-are-said-in-talks-to-merge-create-new-company�j�B���̃��m�[������Y�ɔh�����ꂽ�̂��S�[�����ł���A���̉�C�̓��m�[�Ɠ��Y�̃A���C�A���X�ɂ��e��������̂ł͂Ȃ����Ƃ���荹������Ă��܂��i�uGhosn

Shock Puts Renault-Nissan Empire in Doubt�vBloomberg

https://www.bloomberg.com/opinion/articles/2018-11-19/ghosn-shock-puts-renault-nissan-empire-in-doubt�j�B���Y�T�C�h�̃N�[�f�^�[�ł���Ƃ̉������������{���A����̓W�J�����ڂ���܂��B�O���[�o����Ƃ̐헪�ɍ��Ƃ̎v�f�܂ŗ��f�Ր푈�̈�G�s�\�[�h�ł��傤���B

Trading Economics�ihttps://tradingeconomics.com/germany/zew-economic-sentiment-index�j

EU���̋@�֎ԁA�h�C�c�o�ς̌i�������������̂ɁA���Ԓ�����Ђł���ZEW�����\����i�C��s�w��������܂��B���������N�̌i�C���ʂ��ɑ��钲���ŁA���̎w����50����ƌi�C���ǂ��Ɣ��f�����̂������ł����A2018�N4���Ƀ}�C�i�X�ɓ]�����Ĉȗ��A�����ƃ}�C�i�X�������Ă��܂��B

��������B�Œ��ڂ����̂́A�t�����X�̃}�N�����哝�̂������u���B�R�v�̑n�݂ł��傤�iThe

Wall Street Jounal

https://jp.wsj.com/articles/SB12048907042135944252204584578850696722552�j�B���X�Ƀh�C�c�̃����P�����^�ӂ�\�����Ă��܂��i���{�o�ϐV�� https://www.nikkei.com/article/DGXMZO37730680U8A111C1EAF000/�j�B����ɑ��ăg�����v�哝�͔̂������Ă��܂��B�Ƃ͂����A���ߓ��ł̕����̉\�������܂��Ă��錻�݁A���B�h�q�̂��߂ɂ͓Ǝ��̌R�����K�v���A�Ƃ������ƂȂ̂ł��傤�B�����A���̎����ɂ킴�킴�V�����R����Ґ�����Ƃ����̂́A��͂�ْ������܂��Ă��邱�Ƃ��������킹�܂��B

2019�N�����l�̏������Ƃ݂��郆�[�����ł��̂ŁA�Ή~�ł̈בփ��[�g���~����\�z���܂��B

���V�A

���V�A��2018�N9���Ɂu�O��Ȃ��ɕ��a���v��������悤�Ɠ��{�ɑ��Ă�Ⓜ�˂ɒ�Ă��Ă��܂����B�܂��A1956�N�̓��\�����錾����b�Ɍ����悤�ł͂Ȃ����Ƃ���Ă��Ă��܂����B�l���Ԋ҂���]������{���{�͂��������a���Ă��܂������A�N���߂��Ȃ��āA���{���Ƃ肠�������a����������āA�܂��Ԋ҂��������悤�ł͂Ȃ����Ƃ̕��j�ɓ]�������悤�Ɏv���܂��B

���̔w�i�ɂ̓��V�A�̌o�Ϗ̒��������Ƃ������Ă��܂��B

Trading Economics (https://tradingeconomics.com/russia/currency)

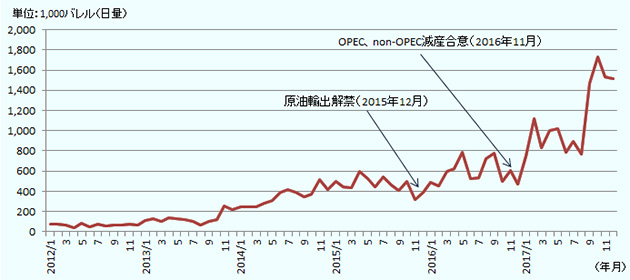

�h��/���[�u������́A�č����lj����ق�����4���ɋ}���A���̌��������i��܂�ł��܂��B

Trading Economics (https://tradingeconomics.com/commodity/crude-oil)

���ߓ��̕������č������Ă����������i�������ɗ��ĉ��i�������Ă��܂��B���V�A�o�ςɂƂ��Ă̓}�C�i�X�ޗ��ƂȂ�܂��B

�܂��A���x�������ւ��Ă����v�[�`���哝�̂��N���x���N��̈����グ������A�����Ȏx�����̒ቺ������܂����i�u�v�[�`���哝�́A�x����39���ɋ}��

14�N�ȍ~�ōŒ�A�N�����v�ɕs���vAFP�@http://www.afpbb.com/arhttp://www.afpbb.com/articles/-/3192554ticles/-/3192554�j�B

�܂��A2016�N�̓�����]��k�ɂ����ē����̌o�ϋ��͂��b�������܂������A���̌�̐��ʂ͒��X�����͂Ȃ��悤�ł��i�u�����̃K�X�p�C�v���C���\�z�A�{�[���͓��{�Ɂv���o�r�W�l�X�@https://business.nikkeibp.co.jp/atcl/report/16/040400028/101000063/�j�B�v�[�`�������ɂƂ��ē��{����̌o�ϋ��͂������o�����߂ɂ����������������K�v�������̂ł��傤�B�������A�č��̓���������ł����n���i���Ēn�ʋ���ɂ��A�u�A�����J�͓��{�����̂ǂ�ȏꏊ�ł���n�ɂ������Ɨv�����邱�Ƃ��ł���v��@�G��w�m���Ă͂����Ȃ��@�B���ꂽ���{�x�z�̍\���x�u�k�Ќ���V���@http://bookclub.kodansha.co.jp/product?item=0000210925�j������A���͊ȒP�ł͂Ȃ��͂��ł��B�܂��A�ŋ߂̃��C�^�[�d�ł̓��X�l�t�`�i���V�A�ő�̍��c�Ζ���Ёj�ւ̏o���������ē��{�ɂ�����������|����ꂽ�A�Ƃ������b������܂��B���{���k���̓y���ƃ����N�����悤�Ƃ����̂Ŏ���͂��܂��s���Ȃ����������ł��i�uExclusive:

Russian state bank secretly financed Rosneft sale after foreign buyers balked�vReuters

https://www.reuters.com/article/us-rosneft-privatisation-exclusive/exclusive-russian-state-bank-secretly-financed-rosneft-sale-after-foreign-buyers-balked-idUSKCN1NE132�j�B

�o�Ϗ����łȂ����V�A�ɂƂ��Ă̌��O�����Ƃ��Ē�������������܂��B���V�A�̓V���A�̃A�T�h�����Ɍ����ꂵ�Ă��Ă���A�����̍U���ɂ��IS�����߂邱�Ƃɐ��������悤�ł��B���XIS�ɑ��Ă͉��ď����������ꂵ�Ă����悤�ł����A���̂��܂�̔؍s�ɂ�肻���̎x��������ꂽ�悤�ł��B

����ň���S�Ȃ̂��A�Ƃ����Ƃ����ł��Ȃ��悤�ł��B�V���A�����͂������N�̓���ɂ���Ĕ敾�������Ă���A���a�����iFund

for Peace�j�Ƃ����c�̂����\���Ă���Ǝ�w���iFragile

States Index�j��4�ʂɂȂ��Ă��܂��ihttp://fundforpeace.org/fsi/data/�j�B���Ȃ݂�1�ʂ���3�ʂ͓�X�[�_���A�\�}���A�A�C�G�����ƁA������������E�A�t���J�ߕӂɂ��鍑�E�n�悪�������Ă��܂��B

�܂��A�E�N���C�i�Ƃ̕����ł́A�ŋ߃E�N���C�i�̊͑D3�ǂ����V�A�����甭�C���A�\�߂����Ƃ����������N���܂����B����ɑ��ăE�N���C�i���������߂߂����Ƃ̕�����܂����i�u�E�N���C�i�A�����߂߁u���V�A�͒n�����������Ă���v�v�j���[�Y�E�B�[�N���{�Ł@https://www.newsweekjapan.jp/stories/world/2018/11/post-11345.php�j�B���C�̑Ί݂̓g���R�A���̓�ɂ̓V���A���ʒu���Ă��܂��B�ꏊ���ꏊ�����ɒ��ӂ��K�v�ł��傤�B

���̂悤�͐Ǝ�ȍ��Ƃ𗧂Ē����ɂ͌R���s���݂̂Ȃ炸�A�C���t�������Ȃǂɋ���Ȏ������K�v�ɂȂ�܂��B�Ƃ͂����A�����猩�̂Ă�킯�ɂ��������A���ݗl�X�Ȑ��قɂ�荑�͂��ቺ���Ă���Ƃ������郍�V�A�ɂƂ��āA�傫�ȏd�ׂɂȂ�Ǝv���܂��B

����

���߂Řb��ƂȂ����̂́A�T�E�W�A���r�A�l�W���[�i���X�g���g���R�̃T�E�W�A���r�A��g�ٓ��ŎE�Q���ꂽ�j���[�X�ł��傤�B�{���̏����Ɋւ��Ă͈ˑR���ݐi�s�`�ł͂���܂����A����ɂ����Ă����̉e���ɂ��Ă͂������̎w�E���ł�����̂Ǝv���܂��B

�܂��A�����ɂ����鐨�̓o�����X�̕ω��ł��B�����n��ł͒��N�X���j�h�ƃV�[�A�h�̃C�X�������k�����͑��������Ă��܂����B�X���j�h�̖��傪�T�E�W�A���r�A�ł���A�V�[�A�h�̖��傪�C�����Ƃ����\�}�������Ă��܂����B���A�T�E�W�A���r�A�̃��n���}�h�c���q�ɂ����v�H���ɑ��鐨�͑����A�����Ă�������������ɋN�������W���[�i���X�g�E�Q�������_�@�Ƃ��ăg���R����C�ɍU���������A�C�X�������̖���i�g���R�̏ꍇ�A�X���j�h�̖���Ƃ������̓C�X�������S�̖̂����_���Ă���̂��Ǝv���܂��j�ɖ��o�悤�Ƃ��Ă��܂��B�܂��A���������g���R��NATO�������ł��B�č��������ʼn������悤�Ǝv���A�g���R�̋��͂��s���ƂȂ�܂��B���ꂪ�A�g���R�ݏZ�̕č��l�q�t�̍S���Ȃǂɂ��W�������A�g���R�E�������}������Ȃǂ̉e�����o�Ă��܂����B

Trading Economics (https://tradingeconomics.com/turkey/currency)

����ɑ��A�č��l�q�t�̊J���A�T�E�W�A���r�A�l�W���[�i���X�g�E�Q�̍����i���܂�ɂ��s���悭�ڂ�������[�N����Ă��܂��B�܂�g���R���ǂ͎��O�ɏ��Ă����ƍl����������R�ł��傤�j�Ȃǂɂ��A�č��ƃg���R�̊W�͑傢�ɉ��P���ꂽ���̂Ǝv���܂��B

�t�ɃC�G������o�m������ɉ���A����ɂ̓J�^�[���ƒf�������T�E�W�A���r�A�͌���������ɒǂ����܂�܂����B

�T�E�W�A���r�A�ɂƂ��ė��݂̍j�͕č�����̕���̑�ʍw�����炢�����Ȃ��̂�������܂���B

����A2018�N11���A�u���V�����̃K�U�Փ˂Œ�퍇�Ӂ@�n�}�X�ƃC�X���G���v�i�����V���@https://www.asahi.com/articles/ASLCG2BV7LCGUHBI00G.html�j�Ƃ����j���[�X�����܂����B���͊�����j���[�X�ł����A����Ȍ�C�X���G�������ł͍��h�������C����Ȃǁi�u�C�X���G�����h�������C

�K�U���ɔ����vAFP�@https://headlines.yahoo.co.jp/hl?a=20181115-00000001-jij_afp-int�j�S�^�S�^�������Ă��܂��B

�܂��A�C�X�������̈���̗Y�ł���C�����ɑ��Ă͕č����ēx���ق����܂����i�u�����֗A�ȂǑC�������ق��Ĕ����@�j���ӗ��E�ŕāu�j��ŋ��̐��فv�v�Y�o�V���@https://www.sankei.com/world/news/181105/wor1811050010-n1.html�j�B���{�̌����A���͏��O����Ă�����̂́A���{�ɑ���e�����Ȃ��Ƃ����킯�ɂ͂����Ȃ��ł��傤�B

�����Ă݂�ƁA������͈ˑR�Ƃ��Ĉ��肵�Ă��Ȃ��A�Ƃ������ƂɂȂ�̂ł͂Ȃ��ł��傤���B

���_

2019�N�ɏ���ł̑��ł��\�z�������{�ł́A�����ꊔ���̒����ǖʂ��K��邱�Ƃ��\�z����Ă��܂��B���{�P�Ƃő�s���Ɋׂ�̂ł���A�~���ǖʂ��\�z����܂����A����ł͕č��̊����s��ɂ����Ă������ǖʂ��\�z����Ă��܂��B���ꂪ�P�Ȃ钲���ŏI���̂��A��蒷���ɂ킽��i�C��ދǖʂɂȂ�̂��͌����_�ł͖��炩�ł͂���܂��A���E�I�Ȍi�C��ދǖʂɂ����ẮA���߈�l�����ɋ߂��ł������č�����̎������o���傢�ɍl�����܂��B

�܂��A�g�����v�����͖f�ՐԎ��팸�ɑ�����g�݂ɐ��������ȗ���т��Ď��g��ł��Ă��܂��B����ł͂܂����̌��ʂ��\��Ă���킯�ł͂���܂��A���N�ȍ~�A���̌��ʂ��\��邱�ƂɂȂ�Ǝv���܂��B�č��͊e���Ƌ��c�ɂ��f�Ջ���̌�������i�߂Ă��܂��B���̏ꍇ�ł��K�������ב֏������܂܂�Ă͂����ł͂Ȃ��悤�ł��B�ł͂���܂����A�č��̖f�ՐԎ��팸�Ƃ����ϓ_����́A���R�̂��ƂȂ���h�������͂���������̂Ǝv���܂��B

��σr�W�l�X���C�N�ł���g�����v�哝�̂ɂȂ�A�푈�̊�@�͉��ނ����Ƃ������Ă��܂��B�������Ȃ���A�����n��łْ̋���Ԃ͑S���ɘa����Ă��܂���B�č��͒������Ɋ֘A���鏔���̂����A���V�A�ƃC�����Ɍo�ϐ��ق����{���Ă���ł��B�܂��A���j�I�Ƃ�������č��Ɩk���N�̉�k��2018�N6���Ɏ������܂������A���̌�̘b�������͒��X�����i�W�������Ă��܂���B�������A�k���N�̌�돂�Ƃ������钆���Ƃ́A2017�N11���ɂ͎�]��k���s���A�傢�ɗF�D�W���A�s�[�������ɂ��ւ�炸�A2018�N1���ɂ͒�������̗A�����������z�����d�p�l���ɋً}�A���������A���̌���lj��ő[�u���A�����̕[�u�ɂ͂���Ȃ�lj��ő[�u�����{����ȂǁA�f�Ր푈�̗l����悵�Ă��܂��B����A�f�Ր푈���d�|���Ă���͕̂č��ł��邱�Ƃ��l����ƁA�Ή~�ł��h�������͂����܂���̂ƍl���܂��B

�{���|�[�g�́A�ב֏̎Q�l�ƂȂ���̒�ړI�Ƃ������̂ŁA�����Ȃ铊�����U��ړI�Ƃ������̂ł͂���܂���B�{���|�[�g�͑嚠�����M���ł���ƍl������Ɋ�č쐬����Ă��܂����A���̏��̐��m���y�ъ��S���Ɋւ��Ă����Ȃ�ӔC�����̂ł͂���܂���B�{���|�[�g�ɋL�ڂ��ꂽ�ӌ��͍쐬���ɂ����锻�f�ł���A�\���Ȃ��ύX�����ꍇ������܂��B

![]()

�@